")

Paweł Zerka

Policy Paper

Odkąd w październiku 2015 ogłoszono Partnerstwo Trans-Pacyficzne (TPP), zmienił się kontekst dyskusji o Transatlantyckim Partnerstwie w dziedzinie Handlu i Inwestycji (TTIP), negocjowanym przez Waszyngton i Brukselę. Trudno jednoznacznie stwierdzić, czy ewentualne amerykańskie „nie” dla ratyfikacji TPP byłoby dobrą, czy złą wiadomością dla Europy. Można natomiast spodziewać się, że – mimo formalnej rozdzielności obu procesów – dalsze losy TPP w stopniu wymiernym wpłyną na zaangażowanie Amerykanów i Europejczyków w negocjacje TTIP. Na sukcesie transatlantyckiej inicjatywy powinno szczególnie zależeć Polsce.

Atlantyk to nie Pacyfik

Istnieją głębokie różnice pomiędzy TTIP a TPP. Pierwsza inicjatywa dotyczy dwustronnych relacji UE – Stany Zjednoczone, podczas gdy ta druga ma charakter wielostronny, obejmując 12 państw (1). TTIP pozostaje póki co układem zamkniętym dla państw trzecich, gdy tymczasem TPP został z góry zaprojektowany jako „żyjące porozumienie” (ang. living agreement), dopuszczając zarówno przyjęcie nowych członków w przyszłości, jak i poszerzenie zakresu tematycznego układu.

Konkurencja między TPP i TIPP jest nierówna z przyczyn czasowych. Negocjacje dotyczące TTIP rozpoczęły się ledwie w połowie 2013 i wciąż trwają (najbliższa, 12. runda negocjacji, odbędzie się w ostatnim tygodniu lutego 2016 w Brukseli). Tymczasem porozumienie TPP zostało przypieczętowane 5 października 2015, po siedmioletnich negocjacjach. Można przy tym uznać, że państwom uczestniczącym w TPP było względnie łatwo osiągnąć porozumienie, gdyż wiele z nich już wcześniej miało podpisane między sobą dwustronne lub wielostronne układy o wolnym handlu.

W grę wchodzi również kwestia symetrii (lub jej braku) pomiędzy uczestnikami obu porozumień, aczkolwiek w tym przypadku trudniej o jednoznaczne konkluzje. Z jednej strony, porozumienie TPP mogło być względnie łatwe do osiągnięcia ze względu na zdecydowaną przewagę polityczną Stanów Zjednoczonych. Dla odmiany, „równym sobie” Amerykanom i Europejczykom może być trudniej o kompromisy – co powinno uspokoić obywateli po obu stronach Atlantyku, ale jednocześnie stanowi potencjalną barierę dla szybkiego wypracowania porozumienia. Z drugiej strony, symetria między UE a Stanami Zjednoczonymi polega także na wysokiej zbieżności instytucjonalno-kulturowej oraz podobnym poziomie rozwoju społeczno-gospodarczego. To istotna różnica w zestawieniu z państwami Pacyfiku, z których część (np. Wietnam) znacznie odbiega od regionalnych liderów (USA, Japonii, Australii) pod względem poziomu rozwoju i konsolidacji demokratycznej. Symetria europejsko-amerykańska powinna ograniczać kwestie sporne, a jednocześnie generować zaufanie sprzyjające szybkiemu zakończeniu negocjacji.

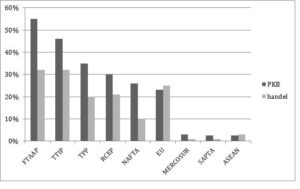

Na tym kluczowe różnice pomiędzy obiema inicjatywami się kończą, natomiast zaczynają się podobieństwa. Najważniejsze z nich polega na tym, że zarówno TPP, jak i TTIP, są porozumieniami handlowymi typu „mega-regionalnego” – co oznacza, że charakteryzują się systemowym, globalnym znaczeniem (2). Biorąc pod uwagę udział w światowym PKB, TPP i TTIP mają szansę stać się dwoma jak dotąd najważniejszymi ugrupowaniami handlowymi na świecie.

Wykres 1/ Udział wybranych „mega-porozumień” handlowych w światowym handlu i światowym PKB. Źródło: C. Lakatos, M. Maliszewska, F. Ohnsorge, P. Petri, M. Plummer, Potential Macroeconomic Implications of the Trans-Pacific Partnership, „Global Economic Prospects“, Bank Światowy, styczeń 2016

Wykres 1/ Udział wybranych „mega-porozumień” handlowych w światowym handlu i światowym PKB. Źródło: C. Lakatos, M. Maliszewska, F. Ohnsorge, P. Petri, M. Plummer, Potential Macroeconomic Implications of the Trans-Pacific Partnership, „Global Economic Prospects“, Bank Światowy, styczeń 2016

Owszem, różna będzie ich ocena, jeżeli weźmie się pod uwagę udział w międzynarodowym handlu. Wówczas okaże się, że znaczenie TTIP jest zdecydowanie większe od TPP. Co więcej, układ TPP jest pod tym względem mniej istotny od jednolitego rynku UE czy od negocjowanego przez Chiny porozumienia RCEP, mającego objąć 16 gospodarek azjatyckich (3). Nie mówiąc już o ewentualnej Strefie Wolnego Handlu Azji i Pacyfiku FTAAP (4), która na razie jest tylko pomysłem, ale w przypadku powodzenia stałaby się największym i najważniejszym ugrupowaniem handlowym na świecie – przewyższając pod tym względem nawet TTIP [Wykres 1].

Zestawianie ze sobą TTIP i TPP ma sens nie tylko z uwagi na podobną skalę obu przedsięwzięć, ale też z istotnych powodów natury geopolitycznej i technologicznej.

Po pierwsze, realizacja obu inicjatyw odbywa się na tle obserwowanego od początku XXI wieku wyraźnego przesuwania się strategicznej uwagi Stanów Zjednoczonych z Atlantyku na Pacyfik. W 2011 Hillary Clinton, sprawująca wówczas funkcje Sekretarz Stanu, dobitnie nazwała ten proces amerykańskim „zwrotem w kierunku Azji” (ang. pivot to Asia) (5). Azja i Pacyfik stają się dla Stanów Zjednoczonych regionem kluczowym pod względem gospodarczym i politycznym, a także z punktu widzenia polityki bezpieczeństwa. To z kolei oznacza, że maleje znaczenie, jakie Amerykanie przywiązują do innych regionów – takich jak Europa czy Bliski Wschód. Dla UE jest to zjawisko niepokojące zarówno z uwagi na powstającą w ten sposób lukę w europejskim i okołoeuropejskim systemie bezpieczeństwa; jak i ze względu na ryzyko pogłębiającej się marginalizacji Europy w gospodarce światowej. Co prawda, znaczenie TPP jest wciąż ograniczone z uwagi na nieobecność Chin w tym przedsięwzięciu; jednak już i tak dużym sukcesem jest uczestnictwo Japonii. Dlatego nie jest wcale przesadą traktowanie TTIP jako inicjatywy mającej utrzymać strategiczne zainteresowanie Stanów Zjednoczonych Europą i Atlantykiem oraz zahamować peryferyzację europejskiej gospodarki.

Po drugie, TTIP i TPP są „mlecznymi braćmi”, gdy chodzi o szeroko rozumiany technologiczny wymiar obu inicjatyw. Jest bowiem dużym skrótem myślowym określanie ich mianem porozumień wyłącznie „handlowych”. Co prawda, w obu przypadkach chodzi również o wyeliminowanie lub ograniczenie utrzymujących się do tej pory barier celnych. Jednak zdecydowanie większe znaczenie mają inne kwestie, takie jak eliminacja barier pozataryfowych, nowoczesny handel usługami, inwestycje transgraniczne, rozwój międzynarodowych łańcuchów dostaw, czy harmonizacja reżimów regulacyjnych w obszarach praw własności intelektualnej, rynku pracy i ochrony środowiska. To w tych obszarach toczy się rywalizacja o to, które regiony i mocarstwa uzyskają strategiczną przewagę, gdy chodzi o wpływ na globalny system zarządzania handlem i inwestycjami.

Nie ulega wątpliwości, że system ten już teraz ulega głębokim przekształceniom, wymuszonym przez przełomowe zmiany w naturze i skali międzynarodowej wymiany gospodarczej ostatnich trzech dekad (6). Zmiany te mają przede wszystkim charakter „technologiczny”. Polegają m.in. na szybkiej integracji globalnych łańcuchów wartości dodanej (obserwowanej de facto dopiero od 1995), coraz większym znaczeniu międzynarodowego handlu usługami, a co za tym idzie zdecydowanym wzroście wartości handlu międzynarodowego (z 39% światowego PKB w 1990 do 60% w 2014). Polegają także na reintegracji świata rozwijającego się (w tym takich „kolosów, jak Chiny czy Indie) z globalnym rynkiem.

Za tymi zmianami ewidentnie nie nadążają negocjacje multilateralne, prowadzone od 1947 roku na forum GATT, a od 1995 w ramach WTO. To niekoniecznie musi jeszcze świadczyć o kryzysie Światowej Organizacji Handlu. Zmienia się raczej rola tej organizacji. Wiele wskazuje na to, że w przyszłości WTO będzie zajmować się nie tyle wypracowywaniem reguł i zasad handlu międzynarodowego, co raczej skupi się na dalszym eliminowaniu barier celnych. W ujęciu globalnym są one coraz niższe, ale w wielu sektorach wciąż obecne i hamujących integrację gospodarczą. Póki co, dojmujący deficyt w zarządzaniu globalną gospodarką skłania wiele państw do szukania alternatywnych ścieżek na korzystanie z globalizacji i zabezpieczanie się przed jej oddziaływaniem. Jak stwierdza Richard Baldwin, „w miarę wzrostu złożoności międzynarodowego handlu w XXI wieku, wzrasta również zapotrzebowanie na bardziej złożone reguły handlu międzynarodowego” (7). Głównie dlatego od początku XXI wieku obserwujemy namnożenie się regionalnych inicjatyw handlowych – z zaledwie kilku przed 2000 do aż 266 w 2014. TPP i TTIP to dwie najambitniejsze ze wszystkich regionalnych inicjatyw handlowych obecnie negocjowanych bądź już wprowadzonych w życie.

Cztery scenariusze

O ile przez ostatnie dwa lata można było patrzeć na TPP i TTIP przez pryzmat strategicznej rywalizacji między Pacyfikiem i Atlantykiem z gatunku „kto pierwszy ten lepszy”, to formalne zakończenie negocjacji TPP w październiku 2015 diametralnie przekształciło geopolityczny kontekst. Rozmowy między Amerykanami i Europejczykami toczą się teraz na tle wstępnego sukcesu konkurencyjnej inicjatywy. Brakuje tylko „kropki nad i” w postaci ratyfikacji porozumienia przez jego sygnatariuszy, przede wszystkim przez Stany Zjednoczone. To bez wątpienia zwiększa presję na TTIP. Jeśli zaś negocjacje między UE a Stanami Zjednoczonymi zabrnęły już tak daleko, to alternatywą wobec „świata z TTIP” staje się coraz wyraźniej nie tyle „świat bez TTIP”, co „świat, w którym TTIP się nie powiódł”. Ta ostatnia wizja ani współpracy transatlantyckiej, ani trwałości europejskiego projektu na pewno by nie sprzyjała (8).

Kluczowy mechanizm, przy pomocy którego „Pacyfik” wpływa na „Atlantyk”, dotyczy przełożenia procesu TPP na zaangażowanie Amerykanów i Europejczyków w rozmowy o TTIP. Losy TPP nie są jeszcze przesądzone. Można spodziewać się, że prezydent Barack Obama podpisze układ w najbliższych tygodniach. Ma na to 90 dni od momentu oficjalnej publikacji tekstu porozumienia, co miało miejsce 5 listopada 2015 roku. Później jednak porozumienie muszą jeszcze ratyfikować obie izby amerykańskiego kongresu poprzez zatwierdzenie tzw. ustaw wykonawczych. Te Biały Dom prawdopodobnie przedstawi im dopiero wówczas, gdy upewni się co do istnienia popierającej je większości w obu izbach. Deputowani będą mieli 60 dni na ustosunkowanie się do ustaw, a senatorzy kolejne 30. W ten sposób, jeszcze przed zaplanowanymi na 8 listopada 2016 wyborami prezydenckimi (za to w okresie największej przedwyborczej „gorączki”) powinna zapaść ostateczna decyzja w sprawie przyjęcia bądź odrzucenia TPP przez Stany Zjednoczone. Choć większość deputowanych wydaje się popierać to porozumienie – o czym może świadczyć fakt, że w ubiegłym roku przyznali Barackowi Obamie wzmocnione kompetencje w polityce handlowej właśnie po to, by mógł dokończyć negocjacje przed końcem kadencji – to nie jest dla nikogo tajemnicą, że podzieleni w sprawie ratyfikacji TPP są zarówno Demokraci, jak i Republikanie. Wielbicielom „House of Cards” nie trzeba długo tłumaczyć, jak wyboista może okazać się ta ostatnia prosta, zwłaszcza w okresie przedwyborczym.

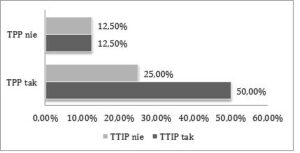

Trudno jednoznacznie określić, czy ewentualne niepowodzenie TPP byłoby dobrą, czy złą wiadomością dla Europy. Można natomiast zakładać, że losy TPP będą miały wymierny wpływ na zaangażowanie obu stron w negocjacje TTIP. Na potrzeby „symulacji”, w oparciu jednak o rzetelną analizę procesu negocjacyjnego, można uznać, że przed ogłoszeniem wiadomości o pomyślnym zakończeniu negocjacji TPP szanse na to, aby proces TTIP zakończył się podobnym sukcesem jeszcze w 2016 roku, wynosiły 50%. Naszym zdaniem, zakończenie negocjacji TPP zwiększa determinację UE, czyniąc sukces TTIP dwa razy bardziej prawdopodobnym od porażki. Ta determinacja trwać będzie tak długo, jak długo istnieć będzie przekonanie, że TPP zostanie szybko ratyfikowany przez Stany Zjednoczone. Natomiast ewentualne odrzucenie TPP przez Amerykanów, lub pojawienie się wyraźnych przeszkód na drodze do powodzenia tego procesu, powinno spowodować powrót do punktu wyjścia pod względem determinacji obu stron negocjacji TTIP, czyniąc sukces lub porażkę TTIP w 2016 roku rozwiązaniami równie prawdopodobnymi. Jeżeli oprócz tego uznamy (zgodnie z sygnałami dochodzącymi zza Atlantyku), że tegoroczna ratyfikacja TPP przez USA jest obecnie trzy razy bardziej prawdopodobna od jej braku, wówczas możemy zbudować cztery alternatywne scenariusze [Wykres 2].

Wykres 2/ Prawdopodobieństwo wynegocjowania TTIP do końca 2016 roku, w zależności od tego, czy TPP zostanie wcześniej ratyfikowany przez Stany Zjednoczone, czy nie. Źródło: szacunki własne.

Wykres 2/ Prawdopodobieństwo wynegocjowania TTIP do końca 2016 roku, w zależności od tego, czy TPP zostanie wcześniej ratyfikowany przez Stany Zjednoczone, czy nie. Źródło: szacunki własne.

Najbardziej prawdopodobny (na poziomie 50%) jest scenariusz “TPP plus TTIP”. Ewentualny sukces TPP powinien utrzymać wzmocnioną determinację Europejczyków, aby dopiąć porozumienia z Amerykanami jeszcze w 2016 roku i w ten sposób nie dopuścić do przypieczętowania ekonomicznego oraz geopolitycznego „pivotu” Stanów Zjednoczonych w kierunku Pacyfiku. O rosnącej gorliwości UE może świadczyć silne poparcie dla TTIP, jakie na początku stycznia tego roku wyraziła niemiecka kanclerz Angela Merkel. To pierwszy przypadek, aby lider kluczowego państwa członkowskiego UE tak zdecydowanie poparł TTIP, mimo wszystkich kontrowersji związanych z tą inicjatywą. W Europie rośnie przeświadczenie, że TTIP musi zostać uzgodniony jeszcze w tym roku, bo inaczej trzeba będzie nań czekać dodatkowe kilka lat, jeśli nie dłużej (niepowodzenie Strefy Wolnego Handlu Ameryk, tzw. FTAA dekadę temu ma prawo służyć jako przestroga). Jednocześnie, po obu stronach Atlantyku słychać głosy, że w grę wchodzi wyłącznie „pełnokrwisty” układ, a nie żaden TTIP light (9). Można zakładać, że sukces TPP pozwoliłby Stanom Zjednoczonym na spokojnie podejść do negocjacji TTIP, których powodzenie byłoby wówczas przede wszystkim w rękach Europy.

Drugi w kolejności (z prawdopodobieństwem na poziomie 25%) jest scenariusz „TPP minus TTIP”, znacznie mniej optymistyczny dla Europy. Istnieje niebezpieczeństwo, że negocjacje TTIP załamią się w sytuacji, gdy TPP zostanie już ratyfikowany. To cementowałoby przesuwanie się z Atlantyku na Pacyfik centrum światowej gospodarki, a co za tym idzie także centrum zarządzania tą gospodarką. Inicjatywy wolnohandlowe UE w regionie Azji i Pacyfiku mogłyby ten proces co najwyżej częściowo ograniczyć, ale nie zahamować.

Wreszcie, pozostają dwa równie prawdopodobne (na poziomie 12,5%) scenariusze marginalne, opisujące świat, w którym TPP nie został ratyfikowany przez Amerykanów. Wówczas szanse na przyjęcie TTIP jeszcze w 2016 roku lub nie rozkładałyby się, naszym zdaniem, jak jeszcze pół roku temu: fifty fifty.

Co prawda, Bruksela – zamiast poświęcać energię na skomplikowane i politycznie kosztowne negocjacje – mogłaby zechcieć skupić się na bardziej palących kwestiach wewnętrznych: reformie strefy euro, łataniu strefy Schengen, czy gaszeniu politycznych i gospodarczych pożarów w państwach członkowskich (np. w Hiszpanii, Grecji, Polsce). Ale temat TTIP raczej nie spadnie z politycznej agendy Komisji Europejskiej Jean-Claude’a Junckera, w której zajmuje jedno z czołowych miejsc. Handel znalazł się też w agendzie reform unijnych proponowanych przez Wielką Brytanię i prawdopodobnie będzie przez nią forsowany w ramach koszyka działań mających sprzyjać europejskiej konkurencyjności.

Także w Stanach Zjednoczonych zaobserwowalibyśmy zapewne przeciwstawne reakcje. Zważywszy na kontrowersje, jakie wśród Amerykanów wzbudza TPP (większość spodziewanych kandydatów do prezydentury – w tym Hilary Clinton – wyraża się krytycznie na jego temat), można wyobrazić sobie, że porażka TPP zniechęciłaby zarówno odchodzącą jak i nową administrację do dalszego negocjowania jakichkolwiek „mega-porozumień”. Ale równie dobrze mogłaby wzmocnić ich samozaparcie, aby uzyskać większy wpływ na globalny system zarządzania handlem i inwestycjami poprzez TTIP, skoro z TPP się nie udało.

Jak to się przekłada na scenariusze? Z jednej strony, istnieje wizja „solidarnego” braku TPP i TTIP (12,5%). Tak jak w scenariuszu „TPP plus TTIP”, utrzymany zostałby formalny parytet pomiędzy Atlantykiem a Pacyfikiem. Kluczowa różnica polegałaby natomiast na konsekwencjach dla globalnego systemu zarządzania handlem i inwestycjami. Zamiast przebudowy jego architektury, mielibyśmy do czynienia ze światem pogłębiającego się „deficytu zarządzania”, z niejasną perspektywą co do możliwości odzyskania inicjatywy przez WTO i pojawiającym się na horyzoncie ryzykiem nasilenia tendencji protekcjonistycznych oraz coraz trudniejszych do zrealizowania prób odwrotu od globalizacji. Z drugiej strony, istnieje możliwość uzyskania strategicznej przewagi nad Pacyfikiem przez Atlantyk (też 12,5%), do czego doszłoby, gdyby TPP został z jakichś powodów przez Amerykanów odrzucony, natomiast Waszyngton i Bruksela doprowadziłyby do pomyślnego zakończenia negocjacji TTIP jeszcze w 2016 roku. Jest to jedyny scenariusz, który uprzywilejowywałby Atlantyk w zestawieniu z Pacyfikiem. A skoro jest tak mało prawdopodobny, to wypada uznać, że w negocjacjach TTIP nie chodzi już (wbrew początkowym wyobrażeniom) o uzyskanie strategicznej przewagi przez Europę nad Azją, co raczej o utrzymanie przez UE „stopy w drzwiach” w zarządzaniu globalną gospodarką.

Polska specyfika

Z powyższej „symulacji” można wyprowadzić wniosek, że TTIP nie wydarzy się ani „na fali” TPP, ani „pod prąd” TPP, jeżeli nie pojawi się odpowiednia determinacja po stronie UE. Można spodziewać się, że utrzyma się ona na wysokim poziomie po naszej stronie Atlantyku w przypadku szybkiej i pomyślnej ratyfikacji TPP przez Amerykanów. Jednak nośnikiem tej determinacji musiałaby stać się odpowiednio silna masa krytyczna w Europie, wspierająca wysiłki Komisji Europejskiej.

Naszym zdaniem, Polska – na tle reszty Wspólnoty – ma na TTIP ponadprzeciętnie wiele do zyskania: gospodarczo, politycznie, strategicznie. Dlatego powinna zabiegać o dokończenie negocjacji jeszcze w tym roku, nie dopuszczając do tego, aby wpadły one po 2016 roku w „czarną dziurę” związaną z aklimatyzacją nowej administracji w USA oraz europejskim maratonem wyborczym (m.in. wybory prezydenckie we Francji i wybory federalne w Niemczech w 2017 roku).

Pierwszy powód ma naturę ekonomiczną. Perspektywa głębszej integracji Europy z rynkiem amerykańskim, a co za tym idzie łatwiejszego dostępu do globalnych rynków, pojawia się akurat w chwili, gdy Polska potrzebuje nowych bodźców rozwojowych, niezbędnych do ominięcia „pułapki modernizacji”. Przez ostatnie dwie dekady bodźców tych dostarczała integracja z rynkiem europejskim. To przede wszystkim dostęp do jednolitego rynku, nie zaś napływ funduszy strukturalnych, pozwolił Polsce na szybki rozwój gospodarczy w tym okresie. Wzrastał nie tylko eksport czy napływ inwestycji zagranicznych, ale też poprawiała się konkurencyjność polskich produktów i usług, w dużej mierze za sprawą napływu technologii, upowszechnienia się nowoczesnych standardów działalności gospodarczej, a także osiągnięcia korzyści skali przez polskie firmy, które uzyskały dostęp do chłonnego rynku europejskiego, a poprzez europejskich partnerów zaczęły integrować się z globalnymi łańcuchami dostaw.

Owszem, istnieją wciąż niepokojące zjawiska, takie jak negatywna międzynarodowa pozycja inwestycyjna Polski, związana ze zjawiskiem transferu za granicę dużej części dochodów firm działających w kraju. Jednak mierząc się z tego rodzaju problemami polski rząd powinien postępować wyjątkowo ostrożnie, tak aby ułatwić wzrost przedsiębiorstwom o polskim kapitale, jednocześnie nie zrażając inwestorów zagranicznych do rozwoju działalności w naszym kraju. Porównanie historycznych doświadczeń Ameryki Łacińskiej i Azji Południowo-Wschodniej wskazuje na to, że najskuteczniejszym sposobem na budowanie globalnej pozycji rodzimego biznesu nie jest interwencjonistyczna polityka rozwojowa lub protekcjonizm, ale przede wszystkim dbałość o dostęp rodzimych producentów do najbardziej konkurencyjnych rynków eksportowych.

Polska już teraz aktywnie korzysta z dostępu do rynków zagranicznych. Świadczy o tym duża otwartość naszej gospodarki: towarowy handel zagraniczny sięga prawie 80% i wykazuje tendencję rosnącą. Chodzi też o inwestycje. W 2014 roku byliśmy w światowej pierwszej dwudziestce pod względem wartości napływu FDI (14 mld USD, tuż za Francją). Nasz zasób zewnętrznych inwestycji (ang. FDI inward stock) sięgnął w 2014 roku 250 mld USD, czyli dwa razy więcej niż w Czechach lub Finlandii, a pięciokrotnie więcej niż na Słowacji. Z kolei – wszystko zgodnie z publikowanym przez UNCTAD raportem „World Investment Report 2015” – wartość ogłoszonych w Polsce inwestycji typu greenfield, budowanych od zera, wyniosła w 2014 roku wysokie 7,5 mld USD: mniej więcej tyle samo, co w Niemczech albo we Francji w tym samym roku. Był to imponujący, czwarty wynik w UE.

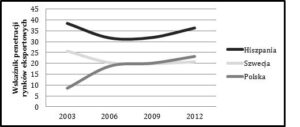

Zarazem jednak jesteśmy wyjątkowo silnie skoncentrowani na Europie. Na europejski rynek trafia prawie 90% polskiego eksportu. O słabej dywersyfikacji świadczy relatywnie wysoka jak na Europę wartość wskaźnika koncentracji partnerów handlowych (dla Polski wartość wskaźnika wynosi 0,087, gdy tymczasem dla gospodarek Szwecji i Hiszpanii odpowiednio 0,049 i 0,059). W ciągu ostatniej dekady, Polska osiągnęła wyraźne postępy pod względem – wyrażonej procentowo – penetracji rynków eksportowych, przeganiając chociażby Szwecję; wciąż jednak daleko nam do wyniku wiodących pod tym względem gospodarek europejskich, np. Hiszpanii [Wykres 3].

Wykres 3/ Penetracja rynków eksportowych przez Polskę, Szwecję i Hiszpanię (wartości w procentach). Źródło: obliczenia własne w oparciu o WITS-UNSD Comtrade, World Development Indicators.

Wykres 3/ Penetracja rynków eksportowych przez Polskę, Szwecję i Hiszpanię (wartości w procentach). Źródło: obliczenia własne w oparciu o WITS-UNSD Comtrade, World Development Indicators.

W tym kontekście, TTIP to wyjątkowa szansa na pobudzenie polskiej internacjonalizacji i globalizacji. A jeżeli polscy producenci i inwestorzy mają faktycznie „odkleić” się od Europy, wówczas trzeba szukać na mapie świata takich miejsc, w których mogliby liczyć na praworządność, przewidywalność, poszanowanie praw własności i szeroko pojęte bezpieczeństwo prowadzonych działań. O to zaś – mimo całej debaty o odmienności europejskiego i amerykańskiego modelu kapitalizmu – znacznie łatwiej w USA niż w jakimkolwiek innym miejscu na świecie.

Ale oprócz argumentów natury ekonomicznej, przemawiających za wsparciem TTIP przez Polskę, warto również zwrócić uwagę na dwa istotne argumenty polityczne.

Po pierwsze, postawienie na TTIP byłoby rozsądne w sytuacji, gdy Polsce – z powodów geopolitycznych – zależy na wzmocnieniu strategicznego sojuszu z USA. Przy tym w obecnej sytuacji chodzi już nie tylko o zwiększenie szans na „sukces” tegorocznego szczytu NATO w Warszawie, jakim byłaby m.in. decyzja o zwiększeniu obecności militarnej sił Sojuszu na terenie Polski. W grę wchodzi także wzmocnienie zaufania wobec Polski ze strony europejskich i amerykańskich partnerów politycznych i gospodarczych, którzy w ostatnich tygodniach wyrażają coraz więcej obaw dotyczących stabilności politycznej i inwestycyjnej naszego kraju. Trzeba pamiętać, że z ich perspektywy sytuacja w Polsce ma bezpośrednie przełożenie na ocenę ryzyka w całym regionie Europy Środkowo-Wschodniej.

Po drugie, TTIP mógłby stać się sposobem na konstruktywne przekierowanie integracji europejskiej w stronę gospodarki – a zatem tego aspektu integracji, który Europie wychodzi najlepiej. Co więcej, w kierunku tych kwestii gospodarczych, które nie dotyczą wyłącznie strefy euro. Gdyby UE osiągnęła tak istotny sukces w obszarze polityki handlowej, wówczas – biorąc pod uwagę ambitny plan nakreślony w ubiegłorocznej strategii Komisji Europejskiej (10) Trade for All – mógłby on stać się nową, centralną specjalnością Brukseli. Byłby to sposób na odejście od jej rosnącej koncentracji na sprawach strefy euro; zgodnie z interesem Polski, a także Wielkiej Brytanii, na której pozostaniu w UE przecież nam zależy. Byłaby to także treściwa alternatywa dla prowadzących na manowce debat o tym, czy Europy powinno być mniej, czy więcej. Konsekwencją tego rodzaju sporów jest utrwalanie fałszywego przekonania o istnieniu tylko dwóch alternatyw – federacji albo końca Europy – które w obecnych warunkach wydają się jednakowo nie do przyjęcia. W miejsce „pauzy integracyjnej”, TTIP oraz cała unijna agenda handlowa oferuje przestrzeń dla nowej logiki integracyjnej, wykraczającej poza czarno-białą opozycję federacja vs fragmentacja.

Zmiana paradygmatu

TTIP, jak każdy inny układ handlowy, ma prawo budzić kontrowersje. Dobrze, gdy społeczeństwo obywatelskie patrzy negocjatorom na ręce, czuwając nad tym, aby nie godzili się na rozwiązania, które byłyby szkodliwe dla środowiska, standardów pracy czy reguł demokratycznych. Dobry układ potrzebuje silnej legitymizacji demokratycznej. Nie ma co oczekiwać, że Amerykanie – będący przy tym wytrawnymi negocjatorami – dobrowolnie zrezygnują ze swoich ofensywnych i defensywnych interesów handlowych. Zamiast liczyć na innych, Europejczycy powinni przede wszystkim liczyć na siebie.

Natomiast od powyższego stwierdzenia niezmiernie daleko jeszcze do uznania TTIP za z gruntu zły pomysł. Przykłady z historii wskazują raczej na to, że obawy wobec otwierania się na zewnętrzną konkurencję są czymś naturalnym: występowały w Europie na przełomie lat osiemdziesiątych i dziewięćdziesiątych, gdy przygotowywano się do utworzenia jednolitego rynku europejskiego. Na własnej skórze można je było odczuć także w Polsce tuż przed wejściem do UE w 2004. W obu przypadkach okazały się one w większości bezpodstawne, a w pozostałych przypadkach zdecydowanie przesadzone. Co prawda, do pewnego stopnia trudno o bezpośrednie porównanie z obecną sytuacją, zważywszy na to, że TTIP i inne dzisiejsze „mega-porozumienia” mają zupełnie nowy charakter. Ale istnieje kluczowe podobieństwo: w 1992 i 2004 roku Europejczycy i Polacy również mierzyli się z czymś „nowym”, trudnym do przewidzenia. Ryzyko się opłaciło.

Zarówno ówczesną, jak i obecną sytuację, można rozpatrywać przez pryzmat zmiany „paradygmatu” w handlu międzynarodowym. W zupełnie innym kontekście (w odniesieniu do struktury rewolucji naukowych) Thomas Kuhn zauważył kiedyś, że „sukces danego paradygmatu (…) to początkowo przede wszystkim obietnica sukcesu” (11). Podobnie dzieje się obecnie z handlem międzynarodowym. Z uwagi na zmieniający się charakter globalizacji i przełomowy charakter nowych porozumień handlowych, nie sposób zawczasu obliczyć zysków i strat wynikających z TTIP albo TPP. Trzeba raczej mówić o szansach i zagrożeniach. A koniec końców – upewniwszy się, że zabezpieczone zostaną najbardziej istotne dla nas kwestie – trzeba pewnie będzie zawierzyć obietnicy, nie mając jednak pełnej gwarancji sukcesu.

Bez TTIP, ale chcąc zachować międzynarodową konkurencyjność, aby poprawić lub utrzymać obecny poziom dobrobytu, Europa z czasem i tak musiałaby się zdecydować na dostosowanie do globalnych reguł – wypracowywanych jednak,coraz częsciej, przez innych. Choćby zatem przyjęcie porozumienia obarczone było ryzykiem (np. gdy chodzi o autonomię UE i jej państw członkowskich w zakresie kształtowania przyszłych standardów obowiązujących na Starym Kontynencie; czy też ewentualnie niekorzystne przesunięcia w handlu regionalnym niektórych państw członkowskich, w tym Polski) (12), to brak TTIP wcale tej groźby nie eliminuje, a jedynie odsuwa ją w czasie.

Europa zmaga się z wieloma problemami. TTIP ma szansę wesprzeć pomyślne rozwiązanie części z nich. Natomiast trudno przywołać takie problemy UE albo Polski, które od układu TTIP lepiej rozwiązywałaby jego brak.

(1) TPP tworzą: Australia, Brunei, Kanada, Chile, Japonia, Malezja, Meksyk, Nowa Zelandia, Peru, Singapur, Stany Zjednoczone oraz Wietnam

(2) C. Lakatos, M. Maliszewska, F. Ohnsorge, P. Petri, M. Plummer, Potential Macroeconomic Implications of the Trans-Pacific Partnership, „Global Economic Prospects“, Bank Światowy, styczeń 2016, s. 221

(3) RCEP tworzy: siedmiu członków TPP (Australia, Brunei, Japonia, Malezja, Nowa Zelandia, Singapur, Wietnam) oraz Chiny, Indonezja, Korea Południowa, Filipiny i Tajlandia, a także Kambodża, Indie, Laos i Birma.

(4) FTAAP obejmuje: siedmiu członków TPP (Australia, Brunei, Japonia, Malezja, Nowa Zelandia, Singapur, Wietnam) plus Chiny, Indonezja, Korea Południowa, Filipiny i Tajlandia, a także Papua Nowa Gwinea, Hong Kong, Rosja i Tajwan.

(5) H. Clinton, America’s Pacific Century, Foreign Policy, 11 października 2011

(6) Subramanian, M. Kessler, The Hyperglobalization of Trade and its Future, Peterson Institute for International Economics, Working Paper 13-6, lipiec 2013

(7) R. Baldwin, 21st century regionalism: filling the gap between 21st century trade and 20th century trade rules, WTO Staff Working Paper, Genewa, maj 2011

(8) P. Zerka, TTIP i europejski „trójnóg”, komentarz demosEUROPA, 9 grudnia 2015

(9) R. Brevetti, U.S., EU Look to Conclude TTIP Talks in 2016, Bloomberg BNA, 8 stycznia 2016

(10) Komisja Europejska, Trade for all. Towards a more responsible trade and investment policy, Bruksela, październik 2015

(11) T. Kuhn, Struktura rewolucji naukowych, Wyd. Aletheia, Warszawa 2009, s.52

(12) J. Hagemajer, Liberalization of trade flows under TTIP from a small country perspective. The case of Poland, Working Papers No. 17/2015 (165), Uniwersytet Warszawski, Warszawa 2015

{kind=link}